2021年第四季度中国酒类行业市场数据洞察报告

本报告由酒先知大数据研究中心基于行业大数据分析编制,旨在梳理2021年第四季度中国酒类行业的市场表现、消费趋势及竞争格局,为行业参与者提供数据参考与决策支持。

一、 行业宏观概览

2021年第四季度,中国酒类消费市场在整体经济平稳恢复的背景下,呈现出“旺季不旺”与结构性分化并存的态势。受局部疫情反复、消费场景受限及原材料成本上涨等多重因素影响,行业整体增速环比有所放缓。高端化、品质化、多元化趋势依然主导市场,成为驱动行业发展的核心动力。线上渠道渗透率持续提升,数字化营销与消费者互动成为品牌竞争的新焦点。

二、 细分市场数据分析

1. 白酒板块:延续强者恒强格局。以茅台、五粮液、泸州老窖为首的头部品牌凭借强大的品牌力与渠道控制力,在高端及次高端价格带表现稳健,市场份额进一步集中。第四季度作为传统销售旺季,名酒动销整体良好,但区域酒企及中低端产品承压明显。酱酒热有所降温,市场进入理性调整与品牌分化阶段。

2. 啤酒板块:高端化战略成效显著。尽管销量受季节性因素及疫情扰动,但产品结构升级持续,中高端产品(如精酿、原浆、特色风味啤酒)占比提升,带动吨酒收入与利润率改善。主要啤酒企业通过产品创新和场景营销,积极拓展夜间经济、餐饮即饮及家庭消费市场。

3. 葡萄酒板块:国产葡萄酒与进口葡萄酒竞争加剧。国产葡萄酒品牌在政策支持与品质提升的推动下,市场份额有所回升,尤其在宴请、礼品等场景寻求突破。进口酒受国际物流、成本及消费偏好变化影响,整体进口量额同比波动,但精品酒庄酒、起泡酒等细分品类关注度较高。

4. 洋酒及其他酒类:威士忌、白兰地等国际烈酒保持增长势头,主要消费场景集中于一线及新一线城市的酒吧、夜店及高端宴请,年轻消费群体接受度逐步提高。低度潮饮(如预调鸡尾酒、果酒、米酒)市场热度不减,成为吸引Z世代消费者的重要品类,产品创新与营销玩法层出不穷。

三、 渠道与消费行为洞察

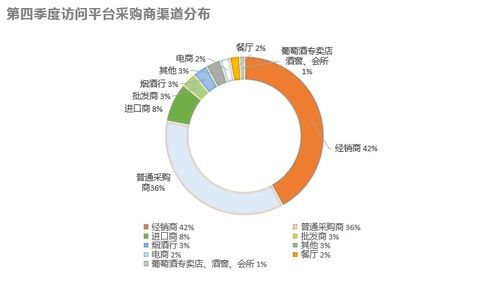

1. 渠道结构:传统线下渠道(经销商、烟酒店、餐饮)仍是基本盘,但线上电商(综合平台、垂直酒类电商、直播电商)及新零售(酒类连锁、社区团购)增长迅猛。第四季度“双十一”、“双十二”等电商大促期间,酒类销售表现亮眼,直播带货、短视频内容营销成为品牌曝光和销售转化的重要途径。

2. 消费人群:消费主体持续年轻化,“80后”、“90后”成为酒类消费的中坚力量。其消费特征表现为:注重品牌故事与文化内涵;追求高品质与个性化体验;乐于通过社交平台分享与获取信息;对健康、低度、利口化产品兴趣浓厚。

3. 消费场景:聚饮、宴请等传统社交场景仍是主流,但独酌微醺、家庭小聚、户外露营等悦己型、休闲化消费场景快速增长,催生了对应细分品类与包装(如小瓶装、罐装、设计感礼盒)的市场需求。

四、 发展趋势与展望

1. 品质与品牌为王:消费者对产品品质、品牌底蕴的要求不断提高,拥有深厚酿造工艺、清晰品牌定位和良好口碑的企业将获得长期竞争优势。

2. 数字化深度融合:从生产端的智能制造到流通端的数字化供应链,再到营销端的全链路消费者运营,数字化将贯穿酒业价值链,提升效率与体验。

3. 品类创新与跨界融合:风味创新、工艺创新(如低醇、无醇)、饮用方式创新将持续涌现。酒类与食品、文旅、艺术等领域的跨界联动将创造新的消费体验与增长点。

4. 可持续发展关注度提升:环保包装、绿色酿造、企业社会责任等议题将日益受到消费者与投资者的重视。

****

2021年第四季度,中国酒类行业在挑战中孕育新机。面对复杂的市场环境,企业需精准把握消费趋势变化,强化核心品牌价值,积极拥抱数字化变革,并注重产品创新与渠道优化,方能在结构性增长的新周期中行稳致远。

(本报告数据来源于酒先知大数据研究中心监测平台,结合公开市场信息进行分析,仅供参考。市场有风险,决策需谨慎。)

如若转载,请注明出处:http://www.banyiw.com/product/1.html

更新时间:2026-06-14 15:06:22